住宅ローンはこうして決まる:銀行がお金を貸す仕組みをゼロから解説【不動産売買仲介営業】

第1章 住宅ローンは何を借りるの?

住宅ローンの仕組みを理解しよう

住宅ローンの話になると、

「年収○○万円だから△△万円借りられます。」

という話をよく耳にします。

しかし、本当はそんなに単純ではありません。

住宅ローンを理解するためには、まず

「住宅ローンとは何を借りるものなのか」

を理解する必要があります。

まず、家を買うには物件価格だけでは足りません

例えば、4,000万円の中古住宅を購入するとします。

「4,000万円の家だから、4,000万円借りればいい。」

と思う人が多いですが、実際は違います。

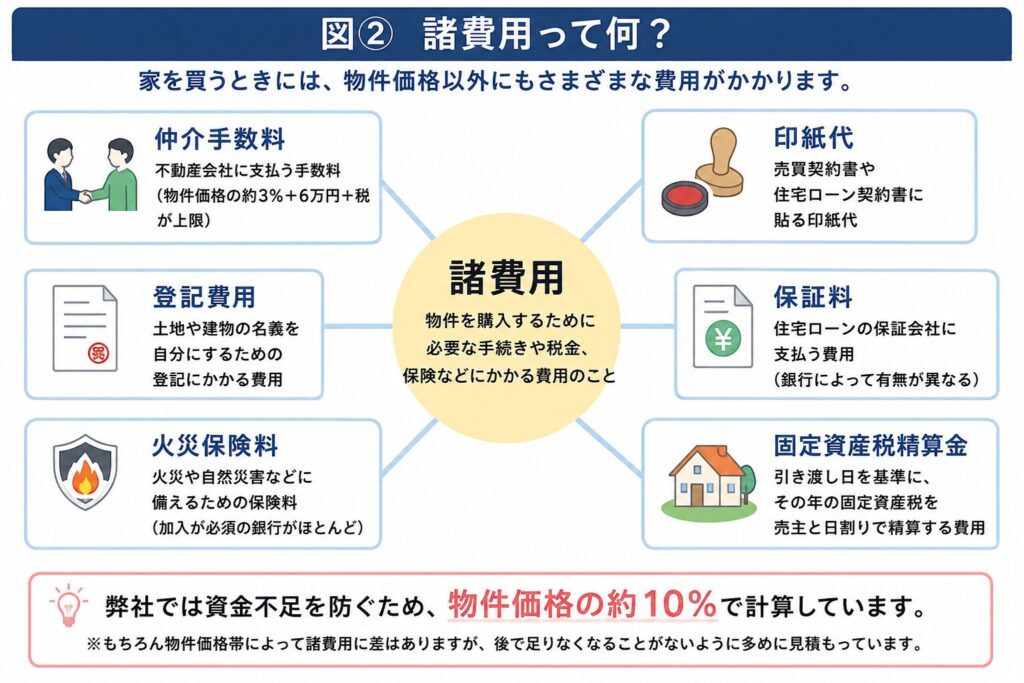

住宅を購入すると、物件代金以外にも様々な費用が必要になります。

例えば

- 仲介手数料

- 登記費用

- 火災保険料

- ローン事務手数料

- 保証料

- 固定資産税・都市計画税の日割精算

- 印紙税

などです。

これらをまとめて

「諸費用」

と呼びます。

弊社では諸費用を物件価格の約10%で計算しています

実際の諸費用は、

- 新築か中古か

- マンションか戸建てか

- 借入額

- 金融機関

などによって多少変わります。

しかし、お客様との資金計画では

後から

「思っていたよりお金が必要だった」

ということが一番困ります。

そのため弊社では、安全に資金計画を立てるため、

物件価格の約10%

を諸費用として見積もっています。

例えば

物件価格 4,000万円

諸費用 400万円

(物件価格の約10%)

────────────

購入総額 4,400万円

となります。

ここから自己資金(頭金)を引きます

さらに、お客様によっては

自己資金(頭金)

を用意される場合があります。

例えば

200万円自己資金を出す場合

購入総額 4,400万円

自己資金 200万円

────────────

住宅ローン 4,200万円

となります。

つまり、

銀行から借りる金額は

物件価格ではありません。

物件価格+諸費用−自己資金

これが住宅ローンで借りる金額になります。

ここで初めて銀行が登場します

銀行へは

「4,200万円貸してください。」

と申し込みます。

すると銀行は

「はい、分かりました。」

とすぐに貸してくれるわけではありません。

銀行は

「本当に4,200万円貸しても大丈夫なのか?」

を様々な角度から審査します。

ここから住宅ローンの審査が始まります。

第2章 銀行は何を見てお金を貸しているのか?

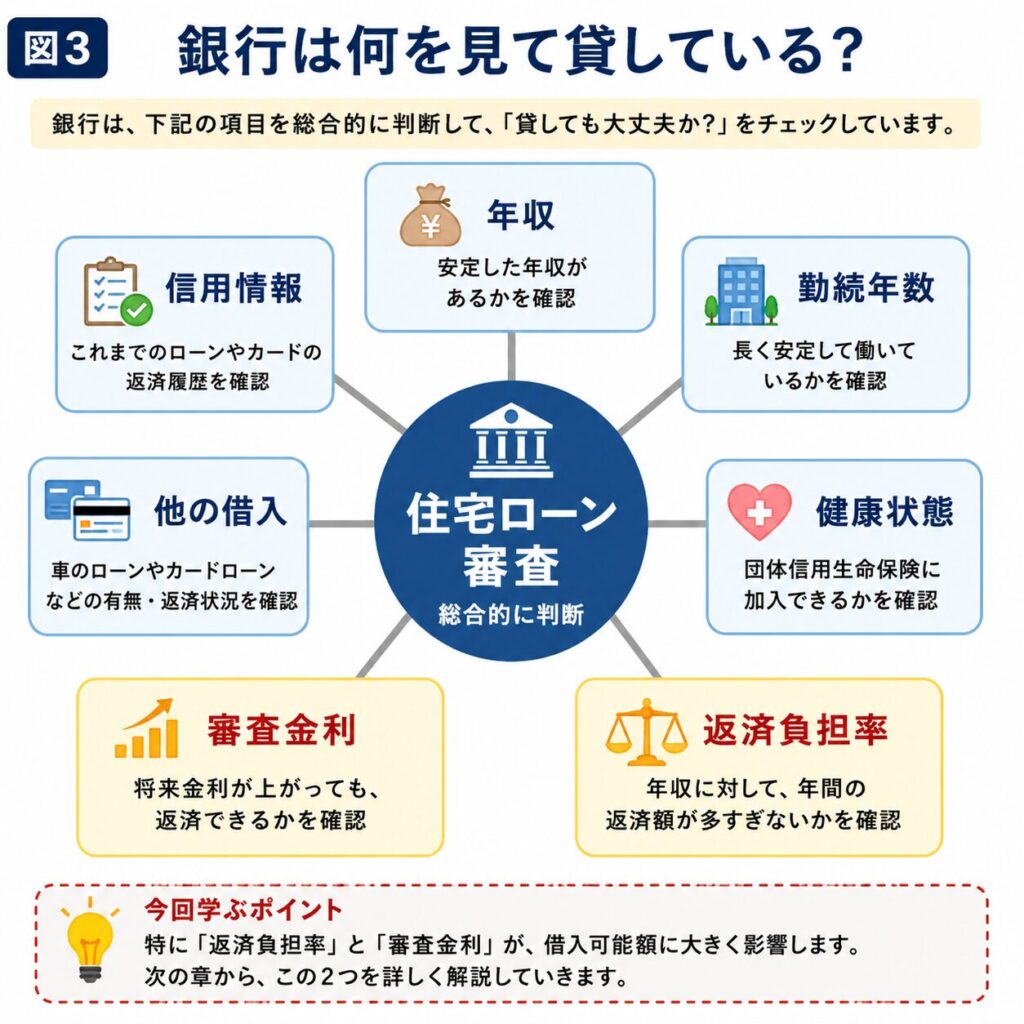

銀行は慈善事業ではありません。

貸したお金は、35年という長い期間をかけて返済してもらいます。

もし途中で返済できなくなれば、

銀行は大きな損失を受けてしまいます。

だから銀行は、

「この人は35年間きちんと返済できる人なのか」

を慎重に確認します。

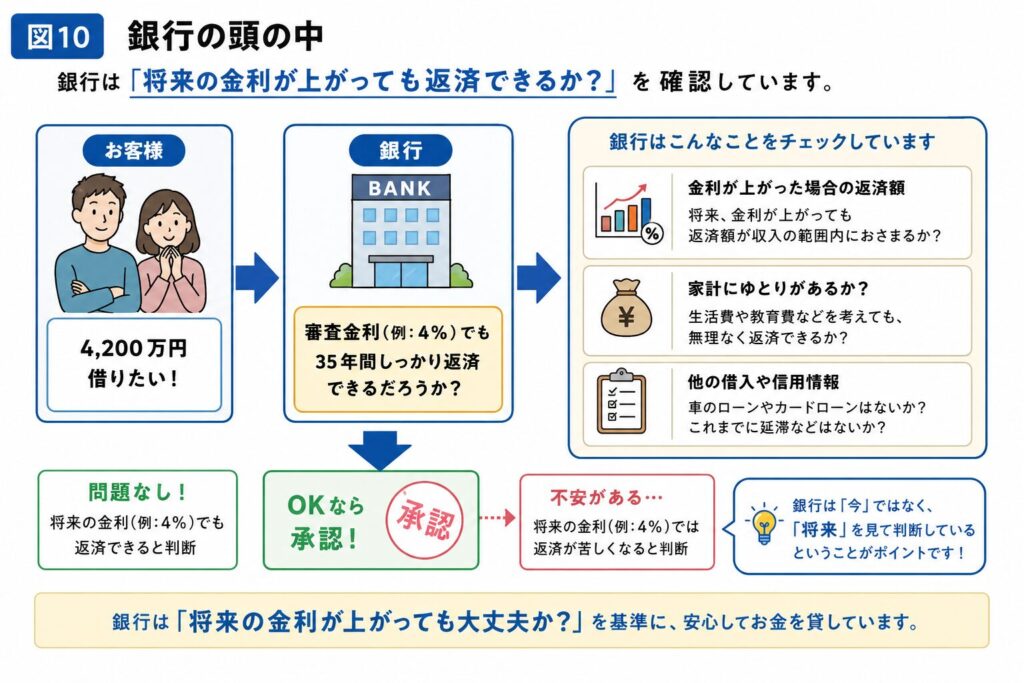

銀行が確認する代表的な項目

銀行によって細かな違いはありますが、主に次のような内容を確認しています。

① 年収

収入はいくらあるのか。

② 勤続年数・勤務先

安定して働いているか。

③ 健康状態

団体信用生命保険に加入できるか。

④ 信用情報

クレジットカードやローンの支払い遅れはないか。

⑤ 他の借入

車のローンやカードローンなどはあるか。

⑥ 返済負担率

年収に対して返済額が多すぎないか。

⑦ 審査金利

将来金利が上がっても返済できるか。

すべてを総合的に判断している

つまり銀行は

「年収が高いから貸します。」

という単純な判断はしていません。

例えば

年収600万円でも

- 車のローンが多い

- クレジットカードの支払いが多い

- 勤続年数が短い

などの理由で借入可能額が下がることがあります。

逆に

年収がそこまで高くなくても

勤務先や勤続年数などを評価され、

希望額まで借りられるケースもあります。

住宅ローンは、

一つの項目だけではなく、

様々な項目を組み合わせて審査されています。

その中でも営業マンが必ず理解しておきたいのが

- 返済負担率

- 審査金利

です。

この2つが借入可能額に大きく影響します。

まずは

返済負担率

から見ていきましょう。

第3章 返済負担率とは?

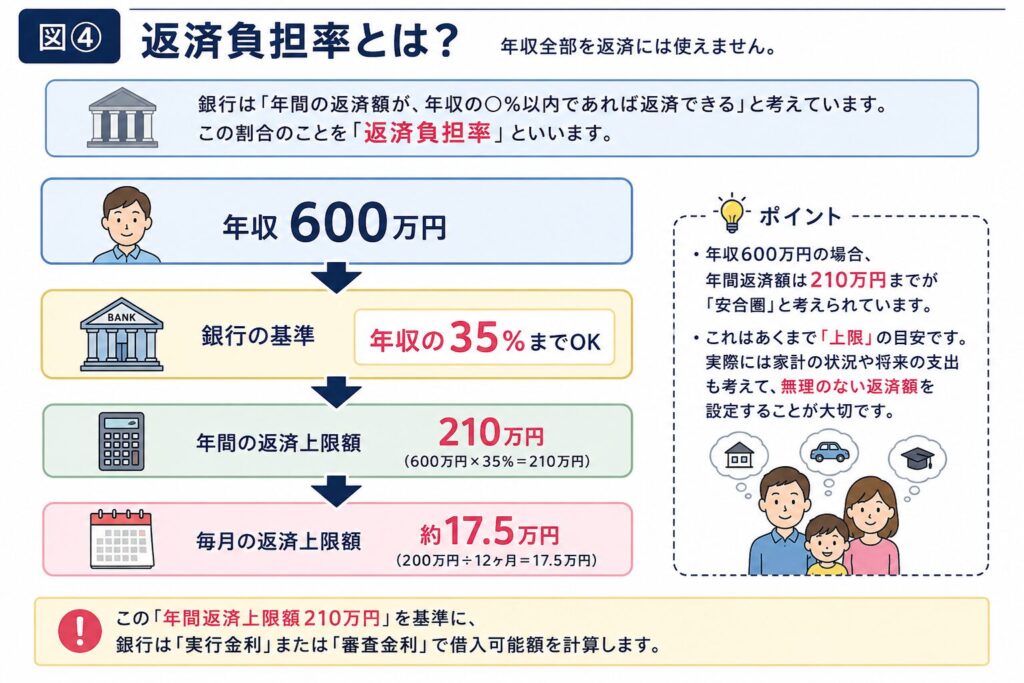

返済負担率とは、

簡単に言えば

「年収のうち、住宅ローンなどの返済に使ってもよい割合」

のことです。

銀行は、

「年収が600万円だから好きなだけ返済してください。」

とは考えません。

「年間これくらいまでなら無理なく返済できるでしょう。」

という上限を決めています。

これが返済負担率です。

具体例で考えてみましょう

例えば

年収600万円の方がいたとします。

銀行が

返済負担率35%

としている場合、

年間返済できる金額は

年収600万円

×

35%

=

年間210万円

となります。

つまり銀行は

「この人は年間210万円までなら返済できそうだ。」

と判断します。

ここで重要なのは「年間」ということ

住宅ローンは毎月返済します。

しかし銀行は、

最初から毎月の返済額では考えていません。

まず

年間210万円

という上限を決め、

そこから

毎月約17万5,000円程度

まで返済できる人

という計算をしています。

つまり銀行は

「まず年間いくら返済できる人なのか」

を決めてから、

借入可能額を計算しているのです。

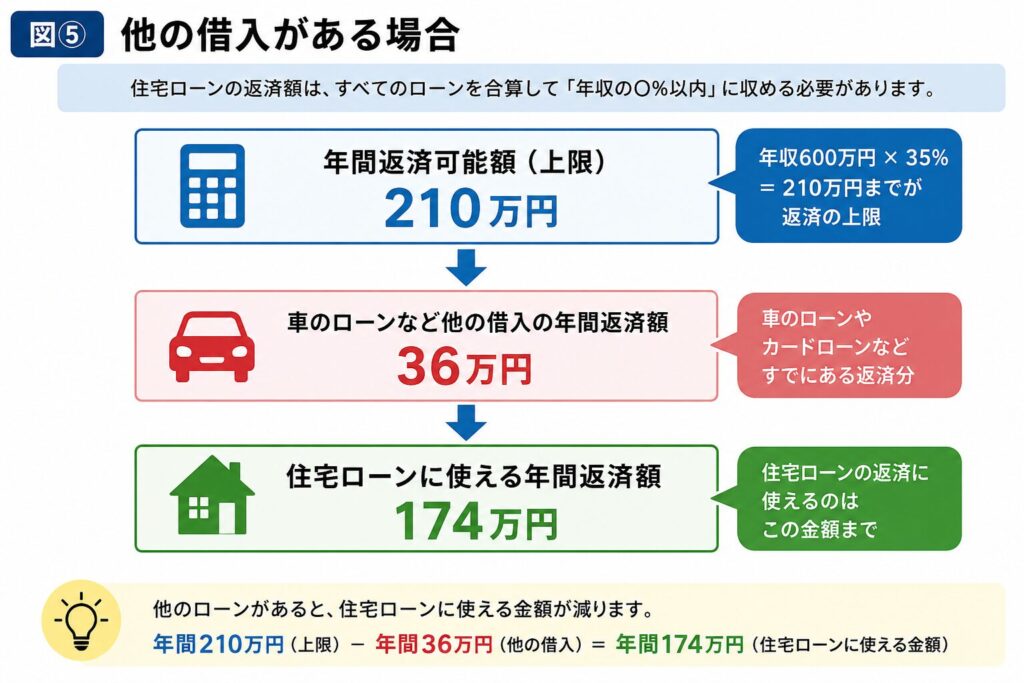

他のローンがあるとどうなる?

例えば、

住宅ローン以外に

車のローンがあり、

年間36万円返済しているとします。

銀行から見ると、

年間210万円返済できる人でも、

すでに36万円使っています。

つまり

年間返済できる上限

210万円

−

車のローン36万円

────────

住宅ローンに使える金額

174万円

となります。

そのため、

住宅ローンとして借りられる金額は少なくなります。

ここで重要なのは、

車のローンの金利ではありません。

銀行が見ているのは、

「年間いくら返済しているか」

です。

住宅ローーン以外の返済が多いほど、

住宅ローンに回せる金額が少なくなるため、

借入可能額も下がるのです。

第4章 実行金利とは?

〜実際に毎月支払う金利〜

ここまでで、

銀行はまず

「年間いくらまで返済できる人なのか」

を計算していることが分かりました。

では次に、

住宅ローンでよく出てくる

「金利」

について学びましょう。

金利とは何でしょう?

金利とは、

簡単に言えば

お金を借りるための利用料(レンタル料)

です。

例えば、

銀行から4,200万円を借りたとします。

銀行は無料でお金を貸しているわけではありません。

借りた金額に応じて、

利息を支払います。

その割合を

金利

と言います。

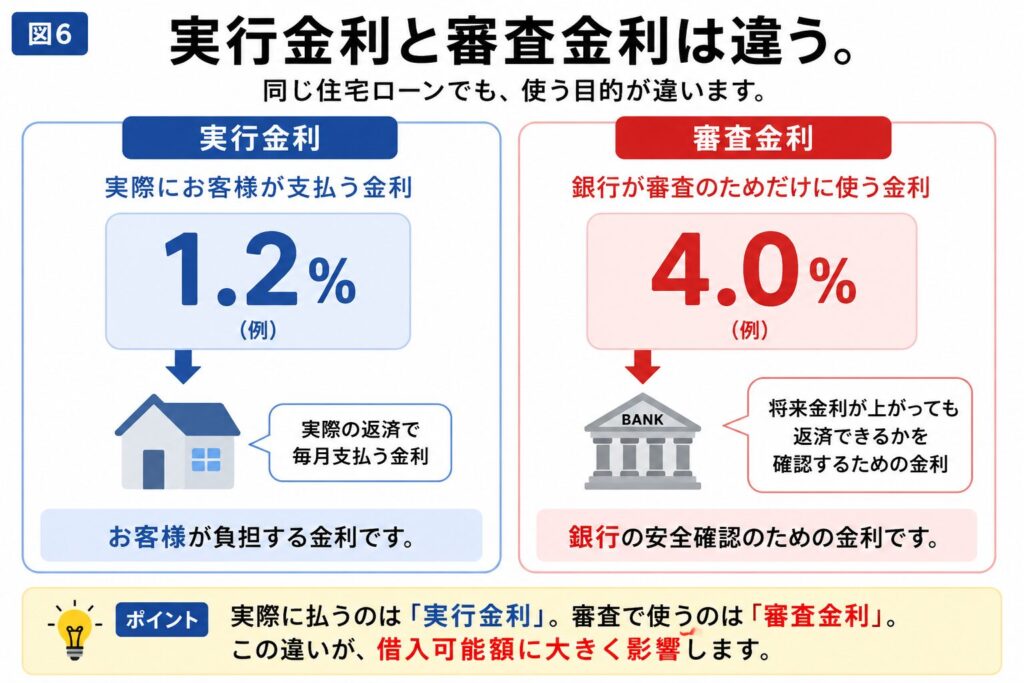

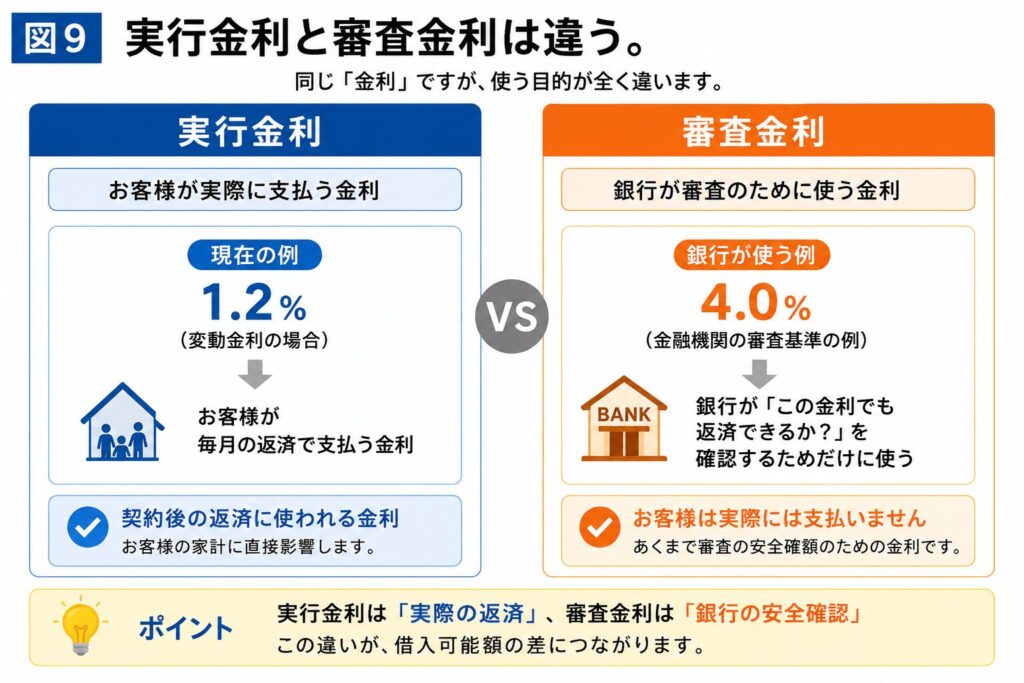

実行金利とは?

住宅ローンで契約すると、

銀行から

「あなたの金利は年1.2%です。」

と決まります。

この

実際に契約して毎月返済するときに適用される金利

を

実行金利

と言います。

例えば

借入額 4,200万円

実行金利 1.2%

返済期間 35年

だった場合、

この1.2%で毎月の返済額が計算されます。

つまり、

お客様が実際に支払う住宅ローンは、

実行金利で計算された金額

です。

実行金利は毎月払う金利

ここが最初のポイントです。

例えば銀行で契約した結果、

実行金利が

1.2%

だったとします。

すると35年間、

毎月の返済は

この1.2%を基準に計算されます。

つまり、

実際にお客様がお金を支払うのは実行金利です。

「じゃあ銀行も1.2%で審査するの?」

ここで多くの人が疑問に思います。

「毎月1.2%で返済するなら、銀行も1.2%で計算すればいいのでは?」

確かにその通りに思えます。

しかし、

銀行はそう考えていません。

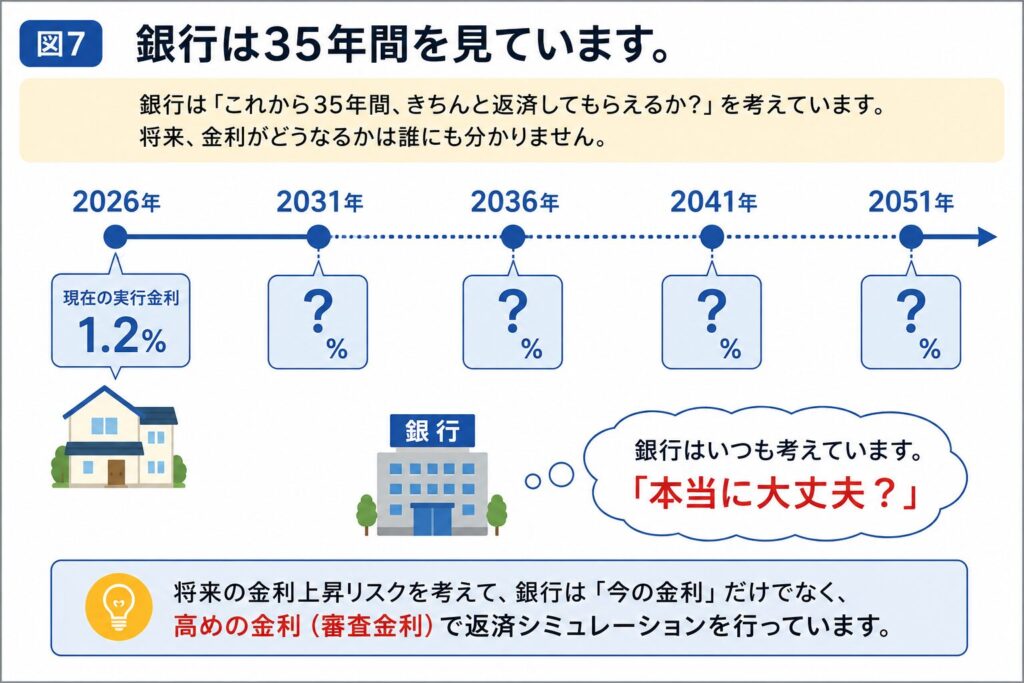

銀行は35年間を見ています

銀行が貸すお金は

数万円ではありません。

何千万円という大きなお金を、

35年間という長い期間貸します。

つまり銀行は

今日だけではなく、

35年後まで考えて審査しています。

そこで銀行は、

ある一つの心配をします。

第5章 銀行が一番心配していること

〜35年間ずっと今の金利なのか?〜

ここで銀行の立場になって考えてみましょう。

今、

住宅ローンの実行金利が

1.2%

だったとします。

銀行はこう考えます。

「今は1.2%だけど、本当に35年間ずっと1.2%なのだろうか?」

答えは

分からない

です。

金利は将来変わる可能性があります

例えば

現在

1.2%

だった金利が

将来

2.0%

↓

3.0%

↓

4.0%

になる可能性もあります。

もちろん、

必ず4%になるという意味ではありません。

逆に

ほとんど変わらない可能性もあります。

誰にも未来は分かりません。

だから銀行は、

最悪のケースも考えながら審査します。

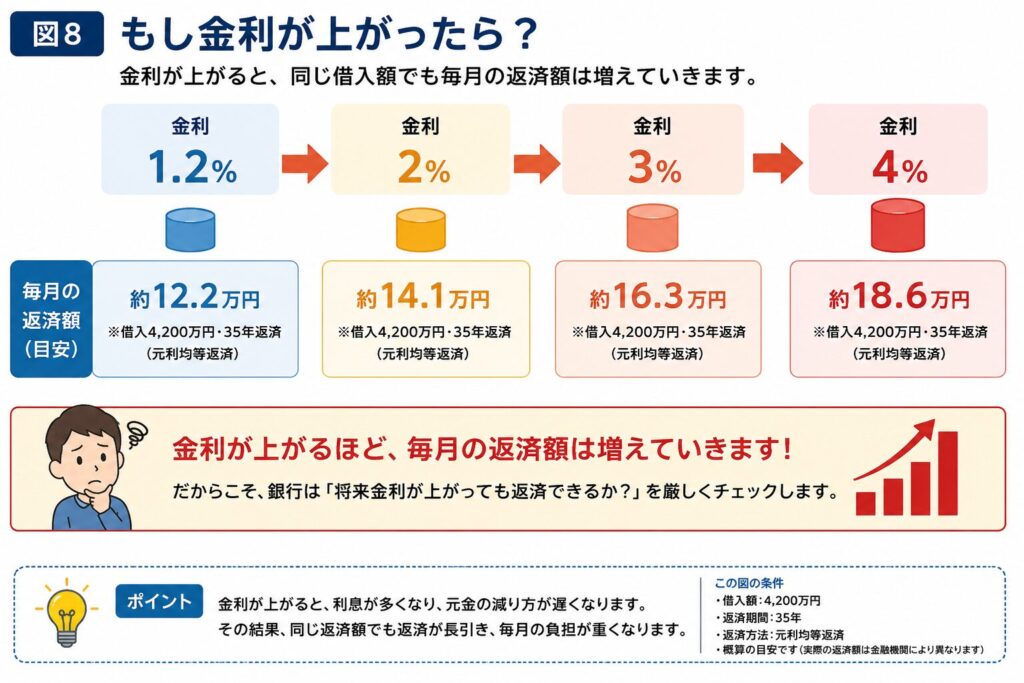

金利が上がると何が起きる?

金利が上がると、

毎月支払う利息が増えます。

つまり、

毎月の返済額が増える可能性があります。

例えば、

今までは

毎月11万円で返済できていた人が、

金利上昇によって

毎月13万円、

14万円、

15万円…

と増えてしまうかもしれません。

すると、

返済できなくなる人が出てくる可能性があります。

銀行は返済できなくなることを避けたい

銀行も、

返済できなくなってしまう人を増やしたいわけではありません。

だから

「もし将来金利が上がったとしても、この人は返済できるかな?」

という視点で、

あらかじめ安全に審査を行います。

そのために使われるのが

審査金利

です。

第6章 審査金利とは?

〜銀行だけが使う「もしも」の金利〜

ここで

実行金利と審査金利の違いを整理しましょう。

実行金利

お客様が

実際に毎月支払う金利

例えば

1.2%

審査金利

銀行が

住宅ローンの審査だけで使う金利

例えば

4.0%

この2つは、

名前は似ていますが、

役割がまったく違います。

銀行の頭の中ではこう考えています

お客様は

4,200万円借りたいです。

と申し込みます。

銀行は、

すぐに1.2%では計算しません。

まず

頭の中で

こう考えます。

「もし将来4%まで金利が上がったとしても、この人は返済できるだろうか?」

そこで一度、

4%で計算し直します。

この

「もし4%だったら」

という計算に使う金利が

審査金利です。

審査金利は実際には支払いません

ここが最も勘違いしやすいポイントです。

審査金利4%

と聞くと、

「じゃあ毎月4%払うの?」

と思ってしまいます。

しかし、

違います。

実際に支払うのは

契約した

実行金利1.2%

です。

4%という金利は、

銀行が

「この金額までなら安全に貸せる」

と判断するためだけに使う、

シミュレーション用の金利

なのです。

イメージすると…

実行金利は

「今日の天気」

です。

今日は晴れています。

だから今日は傘はいりません。

しかし銀行は、

35年間貸す立場なので、

今日だけでは判断しません。

銀行は

「35年間の天気予報」

まで考えています。

「もし途中で台風が来たら?」

「もし大雨になったら?」

そう考えて、

最初から傘を準備している。

それが

審査金利

という考え方です。

なぜ借入可能額が変わるの?

ここまでで、

銀行は

年間返済額の上限を決め、

さらに

審査金利4%で安全確認をしていることが分かりました。

では、

その結果、

借入可能額はどのように決まるのでしょうか。

次章では、

実際に

年収600万円の人を例に、

審査金利4%と実行金利1.2%で計算すると、

なぜ借入可能額が大きく変わるのかを具体的な数字を使って解説していきます。

第7章 なぜ借入可能額が変わるのか?

〜銀行は「逆算」して借入額を決めている〜

ここまでで、

銀行は

- 年間いくら返済できる人なのか(返済負担率)

- 将来金利が上がっても返済できるのか(審査金利)

この2つを見ていることが分かりました。

では、

実際に銀行はどのように

「借入可能額」

を決めているのでしょうか。

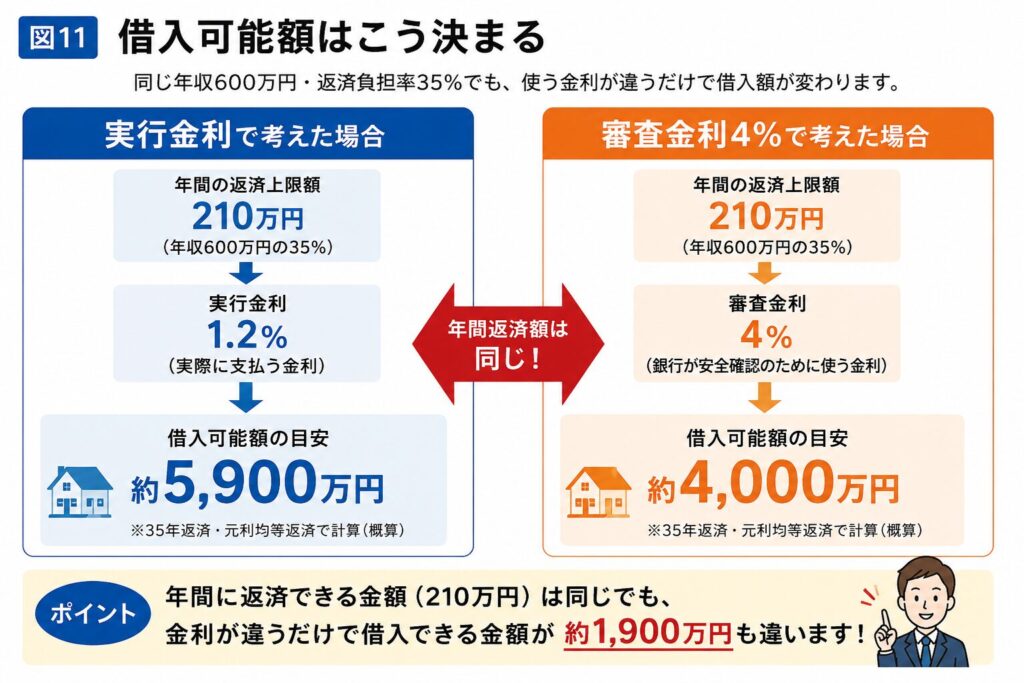

もう一度、年収600万円の人で考えてみましょう

第3章では、

年収600万円

返済負担率35%

という条件で

銀行は

年間210万円まで返済できる人

と判断しました。

つまり、

銀行はまず

年間返済額

210万円までOK

という基準を決めています。

ここまでは前章までのおさらいです。

次に銀行は借入額を逆算します

ここからが重要です。

銀行は

「年間210万円返済できる人だから4,000万円貸そう。」

と決めているわけではありません。

実際には

逆の順番で考えています。

銀行の頭の中では

こんな計算をしています。

年間210万円しか返済できない人なら、いくらまで貸せるだろう?

つまり、

借入額を

逆算

しています。

では実際に計算してみましょう

まず

実際に契約する金利

つまり

実行金利1.2%

で計算するとどうなるでしょうか。

年間210万円返済できる人なら、

約5,900万円程度まで借りられる計算になります。

では

銀行が審査で使う

審査金利4.0%

で同じ計算をするとどうでしょう。

すると

借入可能額は

約4,000万円程度まで下がります。

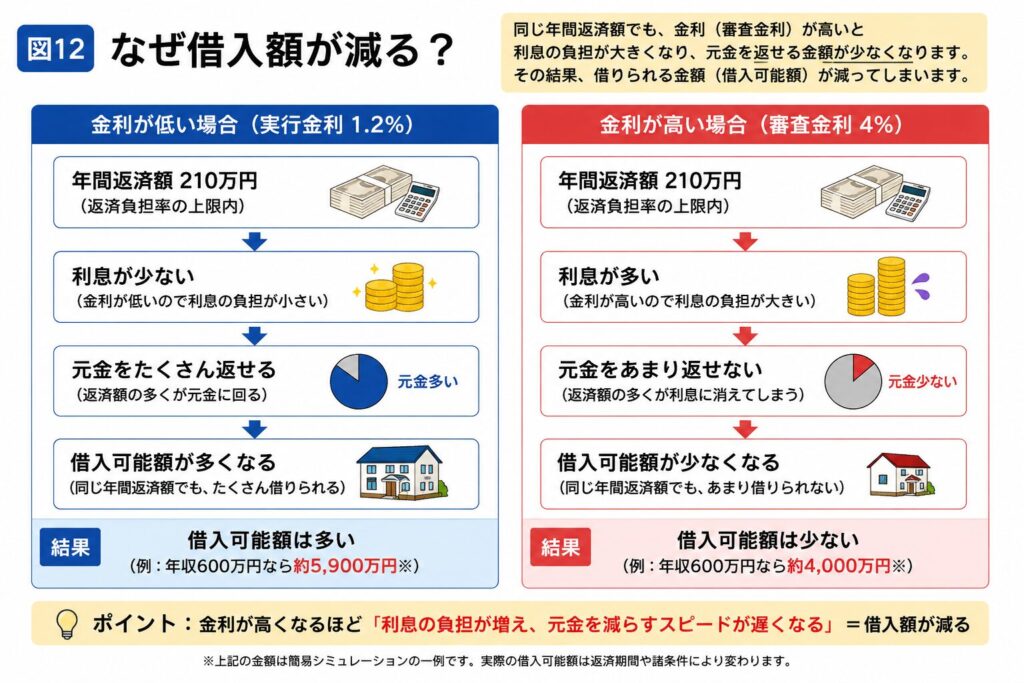

なぜこんなに差が出るのでしょうか?

理由はシンプルです。

金利が高くなるほど、

利息として支払うお金が増えるからです。

例えば、

毎年210万円返済できる人がいたとしても、

その210万円のうち、

利息に使われる金額が増えてしまえば、

元金を返済できる金額は少なくなります。

つまり

借りられる金額も少なくなるのです。

イメージしてみましょう

年間210万円返済するとします。

実行金利1.2%なら

年間210万円

↓

利息が少ない

↓

元金をたくさん返せる

↓

たくさん借りられる

一方、

審査金利4%なら

年間210万円

↓

利息が多い

↓

元金を返せる金額が少ない

↓

借りられる金額も少なくなる

銀行は

この4%で計算しても返済できるかどうかを確認しています。

だから

同じ年収でも、

借入可能額が少なく見えるのです。

ここで覚えてほしいこと

銀行は

「年収○○万円だから△△万円貸す」

ではありません。

銀行は

「年間○○万円返済できる人なら、金利○%で計算すると、いくらまで貸せるか。」

という順番で考えています。

この考え方が理解できると、

住宅ローンの仕組みが一気に分かりやすくなります。

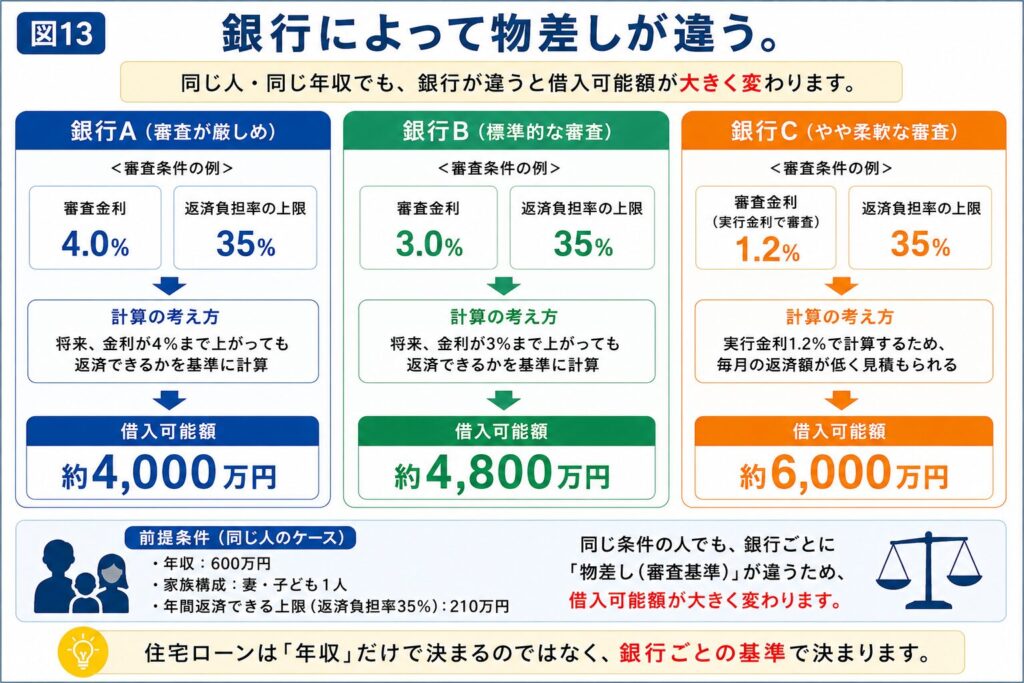

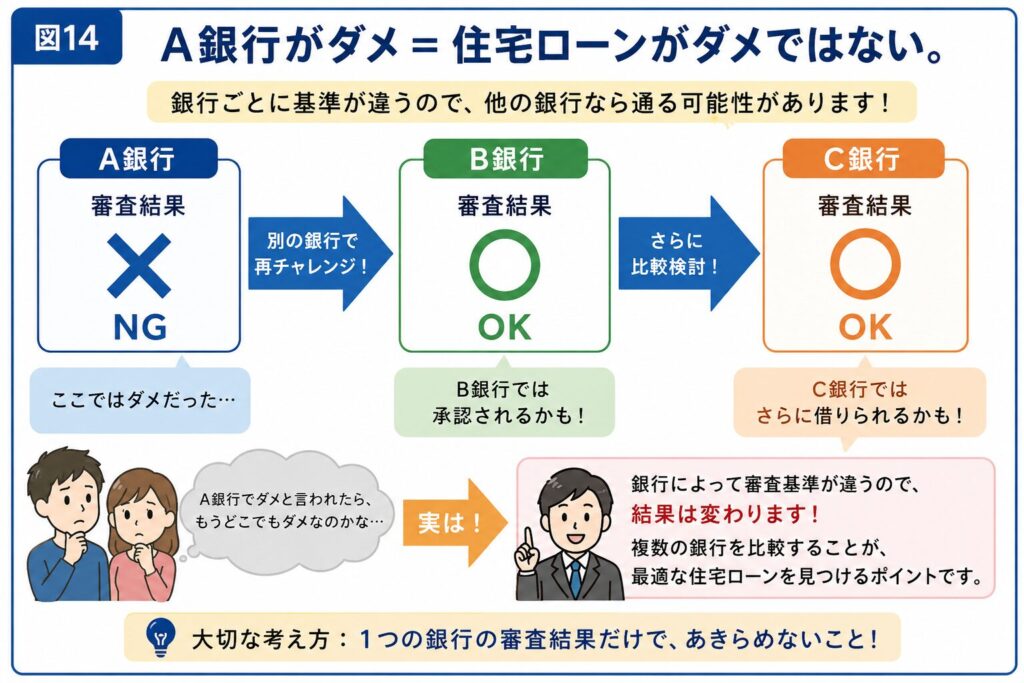

第8章 なぜ銀行によって借入可能額が違うのか?

〜銀行ごとに「物差し」が違う〜

営業をしていると、

こんな相談を受けることがあります。

「○○銀行では4,000万円までと言われました。」

すると新人営業マンは

「では4,000万円が限界ですね。」

と答えてしまうことがあります。

しかし、

実際はそうとは限りません。

銀行ごとに審査基準は違います

実は、

住宅ローンは

どの銀行でも同じ審査をしているわけではありません。

銀行ごとに

考え方が違います。

例えば

A銀行は

慎重な銀行かもしれません。

B銀行は

比較的積極的に融資を行う銀行かもしれません。

つまり、

銀行によって

「安全」

の考え方が違います。

物差しが違うということ

例えば、

学校のテストで

80点以上合格

という学校もあれば、

70点以上合格

という学校もあります。

受験する人は同じでも、

学校によって結果が変わることがあります。

住宅ローンも同じです。

お客様は同じ人でも、

銀行ごとに

判断基準が違います。

だから

借入可能額も変わるのです。

銀行が違えば、こんなことが起こります

例えば

年収600万円

希望借入額4,500万円

のお客様がいたとします。

A銀行では

「貸せるのは4,000万円までですね。」

という結果になることがあります。

しかし

B銀行では

「4,800万円まで大丈夫です。」

となることもあります。

つまり

A銀行で希望額に届かなかったからといって、

住宅ローンそのものを諦める必要はありません。

金融機関を変えることで、

結果が変わることは珍しくありません。

なぜ営業マンは金融機関を知る必要があるのか

営業マンは

物件を紹介するだけではありません。

住宅ローンも含めて、

お客様の住まい探しをサポートする仕事です。

だから

金融機関ごとの特徴を知っている営業マンほど、

お客様へ提案できる選択肢が増えます。

「この銀行がダメなら終わり。」

ではなく、

「別の金融機関なら可能性があります。」

と言える営業マンは、

お客様からの信頼も大きくなります。

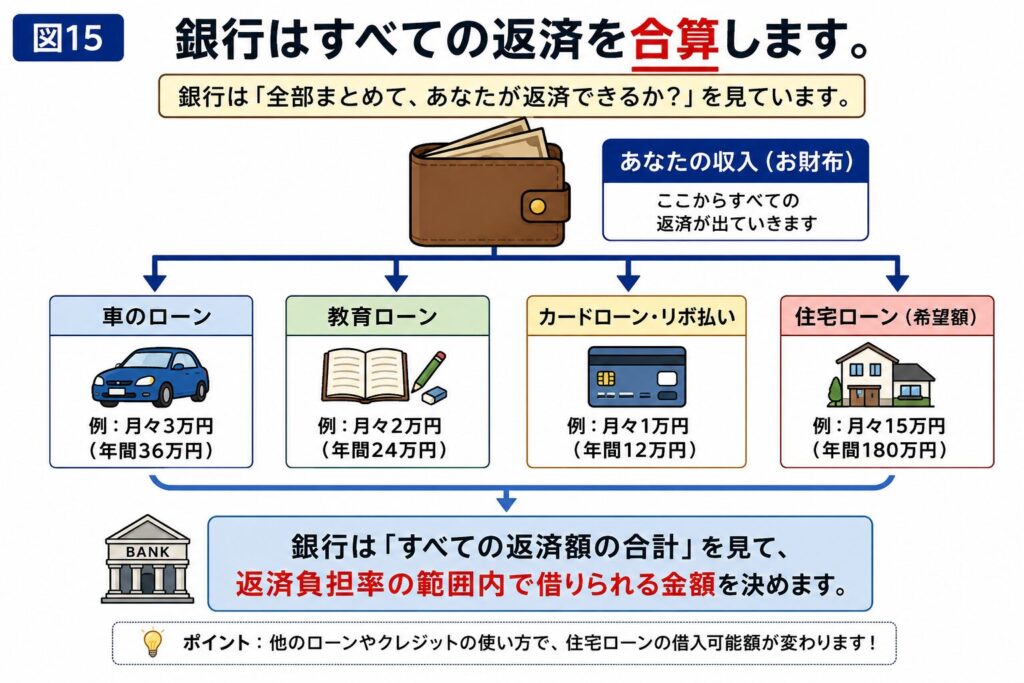

第9章 他のローンは住宅ローンにどう影響するのか?

銀行は「年間返済額」を見ている

住宅ローンの審査では、

車のローンや教育ローン、

カードローンなども確認されます。

ここで勘違いしやすいのは、

「車のローンの金利が高いから審査に不利なんですか?」

という質問です。

実は、

銀行が見ているのは

金利ではありません。

銀行が見ているのは「年間返済額」

例えば

年収600万円

返済負担率35%

のお客様なら、

年間210万円まで返済できる人

という評価でした。

しかし

すでに車のローンがあり、

年間36万円返済しているとします。

すると銀行は

こう考えます。

年間返済できる上限

210万円

−

車のローン返済

36万円

──────────

住宅ローンに使える金額

174万円

つまり、

住宅ローンだけで年間210万円返済できるわけではありません。

住宅ローンも、

車のローンも、

教育ローンも、

すべて合わせた年間返済額で判断します。

なぜ銀行はまとめて考えるの?

理由はとても簡単です。

お客様の財布は一つだからです。

毎月の給料の中から

- 車のローン

- 教育ローン

- カードローン

- 住宅ローン

すべて支払わなければなりません。

銀行からすると

「住宅ローンだけ返済してください。」

とは考えません。

生活全体を見ています。

だから、

住宅ローン以外の返済が多いほど、

住宅ローンに回せるお金は少なくなります。

営業マンが覚えておくべきポイント

営業現場では、

お客様から

「車のローンがありますけど大丈夫ですか?」

と聞かれることがよくあります。

このとき

「大丈夫ですよ。」

と軽く答えてしまうのは危険です。

逆に

「車のローンがあるから住宅ローンは通りません。」

と言い切るのも間違いです。

正しい答えは

「車のローンがあると、その返済額も含めて住宅ローンを審査します。計算上では約〇〇万円までお借り入れできる想定ですが、借入可能額に影響する可能性があります。」

です。

営業マンは、

住宅ローンが通る・通らないを断言する仕事ではありません。

お客様に

「なぜ借入可能額が変わるのか」

を正しく説明できることが大切です。

第10章 営業マンが現場で知っておくべきこと

住宅ローンの知識は「説明するため」に学ぶ

ここまで、

住宅ローンの基本的な仕組みについて学んできました。

- 住宅ローンは何を借りるものなのか

- 銀行は何を見て審査しているのか

- 返済負担率とは何か

- 実行金利と審査金利の違い

- なぜ銀行によって借入可能額が変わるのか

- 他のローンがどのように影響するのか

これらの知識は、

試験に合格するために覚えるものではありません。

営業マンとして一番大切なのは、

お客様に分かりやすく説明できること

です。

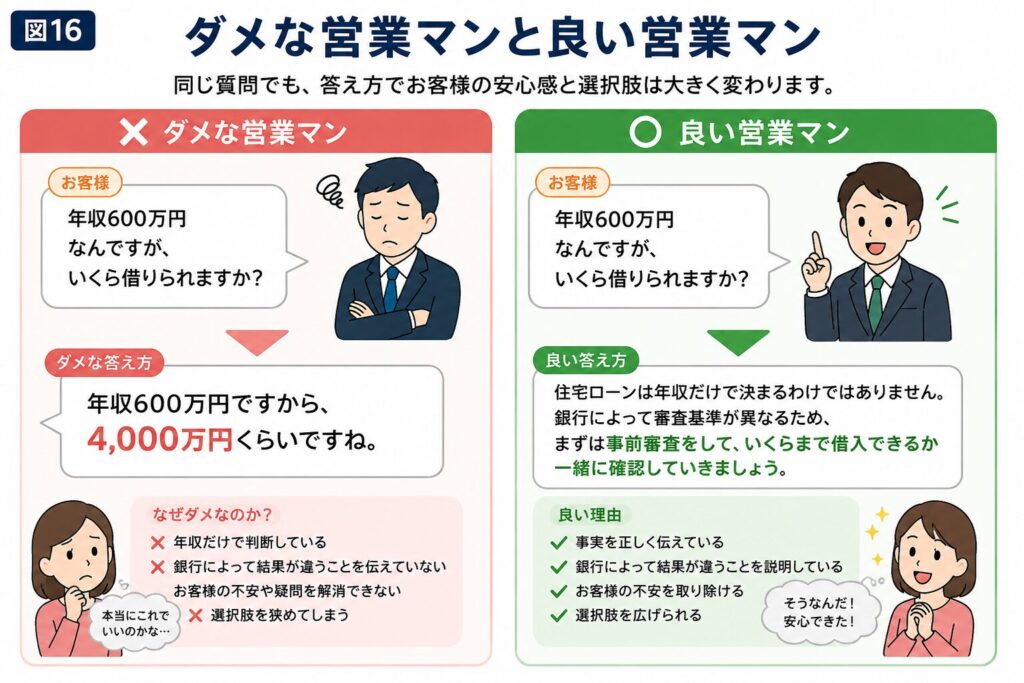

「住宅ローンはいくら借りられますか?」

営業をしていると、

お客様から必ずと言っていいほど聞かれる質問があります。

「私たちって、いくらくらい借りられるんですか?」

新人営業マンは、

この質問にすぐ答えようとしてしまいます。

例えば

「年収600万円でしたら4,000万円くらいですね。」

このように答えてしまう人もいます。

しかし、

これはある意味、危険な伝え方です。

営業マンは借入可能額を断言はできない

住宅ローンは、

ここまで学んだように

年収だけでは決まりません。

銀行によって

- 返済負担率

- 審査金利

- 勤続年数の評価

- 他の借入の評価

- 信用情報

など、

様々な基準が違います。

つまり、

営業マンが

「あなたは○○万円借りられます。」

と言い切ることはできません。

机上の計算で大凡の見込み額を算出することはできますが

それは銀行しか判断できないからです。

では何と説明すればいいのでしょうか?

例えば

お客様から

「年収600万円なんですが、5,000万円借りられますか?」

と聞かれた場合。

新人営業マンは

「借りられます。」

「借りられません。」

どちらかを答えようとしてしまいます。

しかし、

正しい説明は違います。

例えば

こう伝えます。

「住宅ローンは年収だけで決まるものではありません。銀行によって審査基準が異なりますので、まずは金融機関で審査を行い、実際にいくらまで借入できるか確認していきましょう。」

これなら

事実だけを伝えています。

「○○銀行で4,000万円まででした。」

こんな相談もよくあります。

お客様が

「○○銀行で事前審査をしたら4,000万円までと言われました。」

と言われた場合、

新人営業マンは

「じゃあ4,000万円が限界ですね。」

と考えてしまうことがあります。

しかし、

ここまで学んだ皆さんなら分かるはずです。

その4,000万円という数字は、

その銀行の審査基準で出た結果

に過ぎません。

他の銀行で審査すれば、

結果が変わる可能性があります。

だから営業マンは

「他の金融機関では違う結果になることもありますので、一緒に比較してみましょう。」

という提案ができます。

この一言だけでも、

お客様の選択肢は大きく広がります。

営業マンが知っているだけで安心感は変わる

例えば、

お客様が

「車のローンがあります。」

と言われたとします。

何も知らない営業マンは

「そうなんですね。」

で終わってしまいます。

しかし、

住宅ローンを理解している営業マンなら

「年間の返済額によって借入可能額に影響する場合がありますので、一度確認してみましょう。」

と説明できます。

お客様は

「この人は住宅ローンも理解している。」

という安心感を持ちます。

営業マンの価値は、

知識を持っていることではありません。

知識をお客様が理解できる言葉に翻訳できること

です。

「借りられる金額」と「借りてもいい金額」は違う

営業をしていると、

住宅ローンが満額承認されることがあります。

例えば、

銀行が

5,500万円まで借入可能

という結果を出したとします。

そのとき、

営業マンが

「5,500万円まで借りられます!」

と伝えるだけでは不十分です。

銀行が貸せる金額と、

お客様が安心して返済できる金額は、

必ずしも同じではありません。

例えば

- 子どもが生まれる予定がある

- 教育費がこれから増える

- 車を買い替える予定がある

- 将来転職を考えている

このようなライフプランによって、

無理なく返済できる金額は変わります。

営業マンは、

「いくら借りられるか」

だけではなく、

「いくらなら安心して返済し続けられるか」

まで一緒に考えることが大切です。

営業マンは銀行員ではありません

ここで一つ勘違いしてはいけないことがあります。

営業マンは

銀行員ではありません。

つまり、

住宅ローンの審査結果を判断する立場ではありません。

営業マンの役割は

審査をすることではなく、

お客様が住宅ローンを正しく理解できるようにサポートすること

です。

だから

分からないことは

「銀行へ確認します。」

と言って構いません。

知らないことを知ったかぶりして説明する方が、

お客様に迷惑を掛けてしまいます。

最後に

住宅ローンは、

多くのお客様にとって、

人生で最も大きな借入になります。

だからこそ、

専門用語を並べる営業マンよりも、

難しいことを分かりやすく説明できる営業マンの方が信頼されます。

この教材で学んだ内容を覚える目的は、

住宅ローン博士になることではありません。

目の前のお客様から

「なるほど。だから銀行によって結果が違うんですね。」

「今まで一番分かりやすかったです。」

と言っていただける営業マンになることです。

この教材で覚えてほしいこと

最後に、この教材で一番伝えたかったことを整理します。

① 住宅ローンで借りる金額は「物件価格」ではない

物件価格+諸費用−自己資金

これが借入額になります。

② 銀行は年収だけで判断していない

年収だけではなく、

返済負担率・審査金利・勤続年数・信用情報・他の借入など、

様々な項目を総合的に判断しています。

③ 実際に支払う金利と、審査で使う金利は違う

実際に返済するのは

実行金利

銀行が安全確認のためだけに使うのが

審査金利

です。

④ 銀行によって借入可能額は変わる

一つの銀行で希望額に届かなくても、

他の金融機関では違う結果になることがあります。

⑤ 借りられる金額と、返せる金額は違う

住宅ローンは

「最大でいくら借りられるか」

ではなく、

「35年間、安心して返済し続けられる金額はいくらか」

を考えることが最も大切です。

これが、お客様の人生に寄り添う営業マンとして、最も大切な考え方です。